신용카드값 연체 전, 신용카드사용자대출 로 해결한 후기

최근에 제게 상담을 요청해주신 한 여성 고객님 이야기를 나눠보려고 해요.

직장을 잠시 쉬는 중인데 카드값은 계속 나오고, 리볼빙까지 돌리고 있다 보니 금세 부담이 커지셨다고 해요.

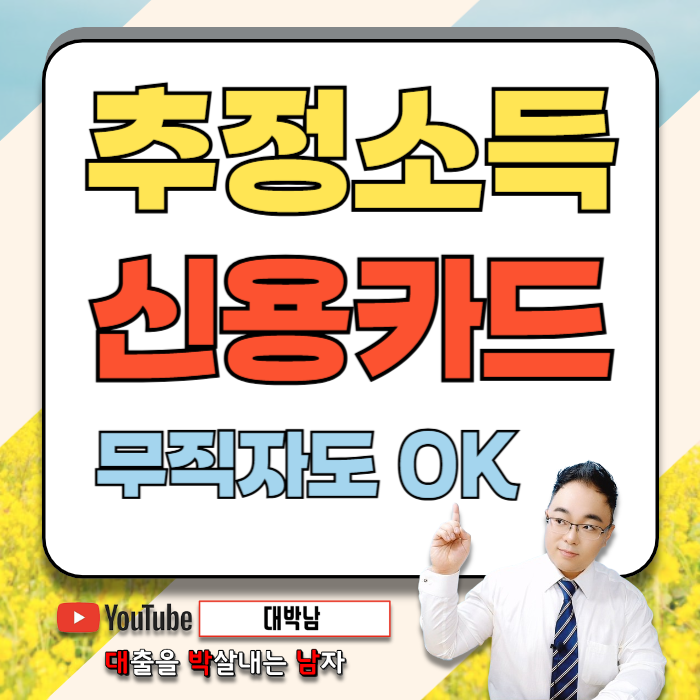

무직 상태라 대출은 안 될 거라 생각하고 있었는데, 신용카드사용자대출로 해결이 가능했던 사례였어요.

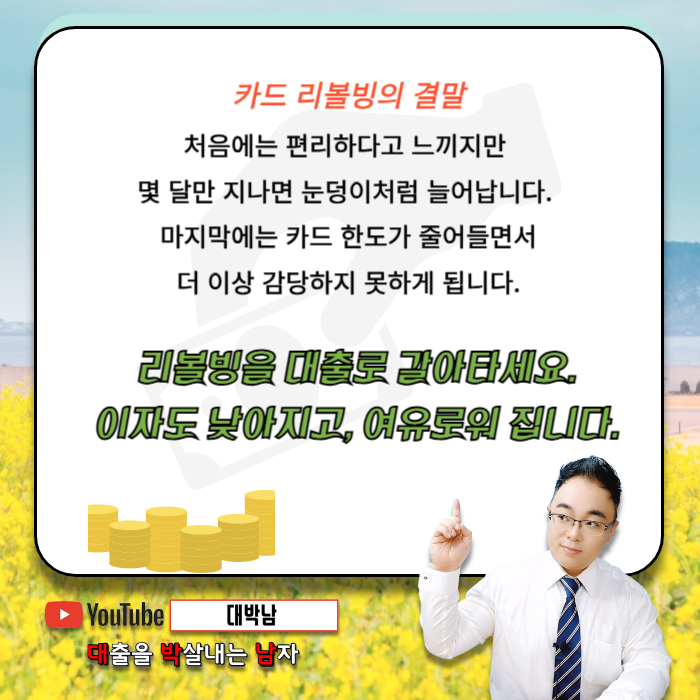

신용카드 리볼빙, 결국 카드값은 쌓여만 가고…

이분은 최근까지 회사를 다니다가 개인 사정으로 퇴사를 하셨어요.

당장은 수입이 없지만 생활비는 필요하고, 카드 한도를 계속 쓰면서 지내셨다고 해요.

한 달, 두 달이 지나면서 카드값이 감당이 안 돼 리볼빙을 신청하셨고

그걸 또 돌려막기 하는 상황이 되다 보니 금세 **이자율 17%**까지 올라버렸다고 하셨어요.

“카드값이 280만 원 정도 밀렸는데, 더는 감당이 안 될 것 같아요.

대출은 안 되겠죠...? 저는 지금 무직이니까요…”

저도 그 말을 듣고 마음이 짠했어요.

하지만 신용카드만 꾸준히 사용하고 계셨다면, 방법은 있어요.

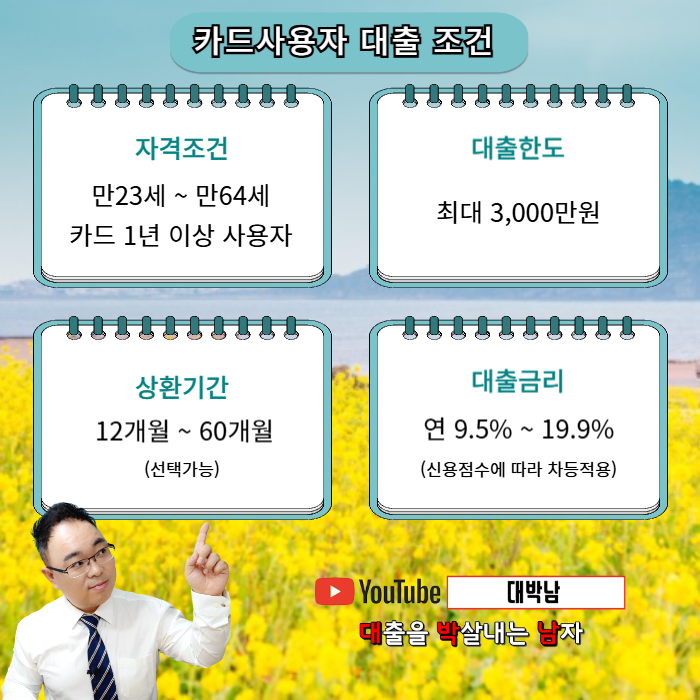

무직자도 가능했던 신용카드 사용자 대출

이분의 경우, 최근에 일은 쉬고 계셨지만

신용카드 사용 내역이 꾸준히 확인되고 있었고,

그 덕분에 카드 사용자 전용 소액대출이 가능했어요.

직장 재직이나 소득 증빙은 안 되더라도

카드를 6개월 이상 계속 사용하고 있다면,

이런 방식으로 신청할 수 있는 대출 상품이 따로 있답니다.

승인까지도 오래 걸리지 않았어요.

서류도 최소한으로 진행됐고, 상담 당일 바로 심사에 들어갔어요.

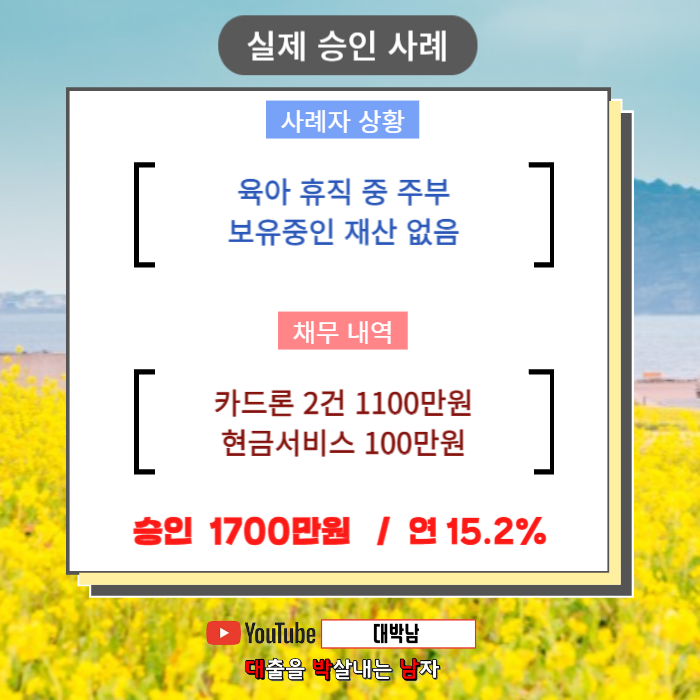

카드값 280만 원, 하루 만에 전액 정리 완료

최종적으로 이분은 신용카드사용자대출로 280만 원 한도를 승인받으셨고,

금리는 **연 15.3%**로 리볼빙 이자보다 낮았어요.

무엇보다 마음이 놓이셨던 건,

“이걸로 카드값을 싹 정리할 수 있다는 게 정말 큰 위안이에요…”

이렇게 말씀해주신 거였어요.

급하게 돈이 필요한데

신용등급은 낮아지고, 리볼빙 이자는 쌓이고,

그럴수록 더 불안해지는 상황에서

카드 사용자 대출은 단기 숨통을 틔우는 데 꽤 유용한 선택지가 될 수 있어요.

혼자 고민하지 마세요. 방법은 분명히 있습니다

아무리 좋은 대출 상품이 있다고 해도

내 상황에 맞는 조건이 안 되면 소용없잖아요.

그래서 저는 상담 때, 고객님이 현재 어떤 상황인지부터 차근히 듣는 걸 가장 먼저 해요.

이번 사례처럼 무직자 대출이 막혀 있다고 해도,

신용카드만 꾸준히 사용하고 계셨다면

도움받을 수 있는 길은 여전히 있어요.

혹시라도 지금 카드값이나 리볼빙 문제로 고민 중이시라면

혼자 끙끙 앓지 마시고 편하게 말씀 주세요.

당장 해결할 수는 없어도, 분명히 방법을 함께 찾아볼 수 있을 거예요.

'금융' 카테고리의 다른 글

| 중고차담보대출 한도 금리 은행에서 차할부 안되는 경우 (0) | 2025.03.27 |

|---|---|

| 지입차 사업자대출 화물차담보 신용점수 영향없이 대출 (0) | 2025.03.27 |

| 개인사업자 담보대출 한도와 조건! 후순위 주택담보대출로 긴급경영안정자금 활용하기 (0) | 2025.03.14 |

| 초기 사업자도 가능한 무담보 사업자대출, 저금리로 긴급 운영자금 마련! (0) | 2025.03.14 |

| 사업자 채무통합이나 대환대출 받아서 이자 낮추는 방법 (0) | 2025.03.14 |