안녕하십니까?

대출을 박살 내는 남자

대박남 입니다

이전 영상에서

신용카드 연체는

5 일까지는

기록이 등록되지

않는다고 말씀드렸는데요

자,

오늘은 연체 기록에 따른 신용

불이익이 어떤 게 있는지

알아보겠습니다

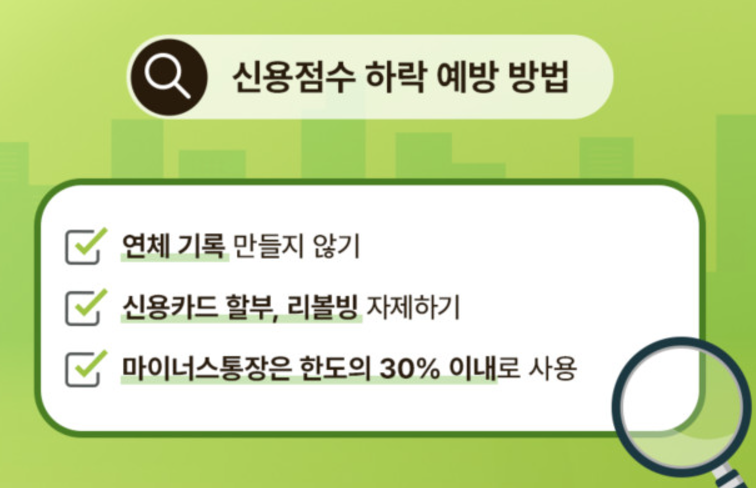

첫 번째로는 신용 점수 입니다

연체 기록이 있으면

신용 점수가 내려갑니다

신용 점수가 곧 돈으로 직결 됩니다

신용 점수에 따라서

금리가 결정되기 때문이죠

그리고 또 대출 한도가 달라집니다

점수가 높을수록

최대 금액이 높아집니다

차를 구매해 보신 분들은

할부를 받을 때

다들 한 번씩 경험을 해보셨을 겁니다

신용이 좋으면

1금융권에서 저금리로 차량 할부를 받고

나쁜 분들은 캐피탈 권에서

연 15% 이상의 고금리로

차할부를 받습니다

두 번째로는

단기연체와

장기연체에 대한 불이익 입니다

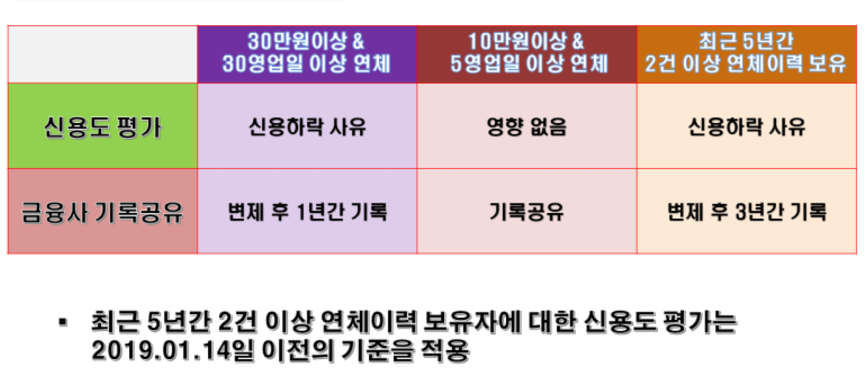

30만 원이 넘는 금액을 30일 이상

연체한 경우를 단기 연체라고 합니다

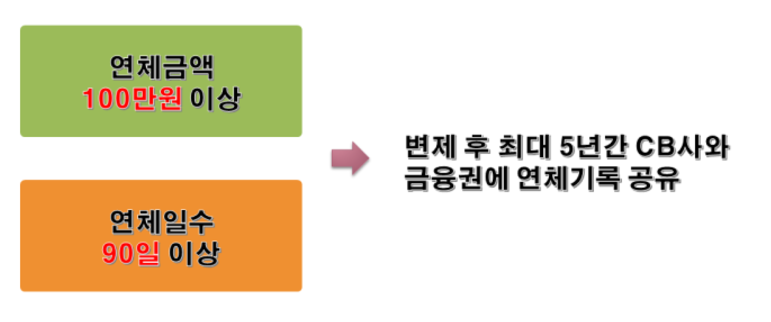

그리고 100만 원 이상을 90일 이상

연체하면 장기 연체 라고 하고요

장기연체의 경우는

'채무불이행자'로 등록이 됩니다

과거에 부르던 명칭이

신용불량자 죠

단기연체는 그 기록이 3년까지 남고요

장기연체는 5년까지 남습니다

가장 많이 듣는 질문은

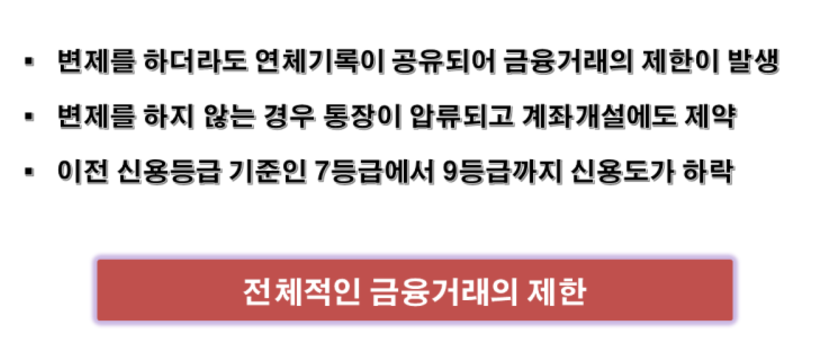

연체된 돈을 갚으면

이 기록이 삭제되는 거 아니냐고

물어보시는데

연체된 금액을 갚아도

과거에 며칠 동안

얼마를 연체 했다는 사실은

지워지지 않습니다

이 기록이 지워지는

유일한 방법은

시간이 지나야 됩니다

연체 기간 중에

대출이 되냐고

물어보시는 분들이 많습니다

연체가 돼서 돈이 필요하니까

대출을 받는 거 아니냐

이렇게 생각하는게 상식적 이긴 한데

그런데 실제

금융사에서는 반대로 생각을 합니다

일반적으로 정상적인 제도권 안의

금융기관은 하루만 연체

하고 있는 중이라고 하더라도

대출이 안 됩니다

금융기관에서는 연체를 갚고나서

다시 신청해주세요 라고 얘기를 하는데

오해를 하시면 안 되는 게

연체를 갚으면 대출을 해주겠다가

아니라

심사를 새로 해볼게 라고

이해하시면 됩니다

연체 갚고

다시 신청하시면은 대부분 거절 납니다

최근 연체 이력으로

결론은 연체는 신용

점수 하락의 가장 큰 요인입니다

언젠가

내가 돈이 필요한 경우에

신용 점수가 높다면

선택할 수 있는 방향이 많아집니다

그래서 꼭 연체가 될 것 같으면

결제일이 지나기 전에

대출이든, 지인을 통해서든

무조건 연체는 막으시는 게 좋습니다

감사합니다

'금융' 카테고리의 다른 글

| 신용불량자 저신용자 대출 되는곳은 대출사기일 확률이 큽니다 (2) | 2024.12.20 |

|---|---|

| 여신거래안심차단 엠세이퍼 명의도용방지 모르게 대출 못하게 한다 (1) | 2024.12.19 |

| 신용카드 결제일 5일까지 연체 기록 안남아요 하루 연체는 괜찮아 (5) | 2024.12.18 |

| 대출한도조회 어플 과다조회 조회기록 남아서 대출거절 됐어요 (3) | 2024.12.17 |

| 전세세입자에게 집주인이 무상임차각서 주소이전 주소 빼달라고 하면 어떡하죠 (6) | 2024.12.16 |